Grandi svalutazioni e svalutazioni del debito apriranno spazio fiscale e stimoleranno la crescita

ROBIN J BROOKS

Questa settimana scrivo sul perché l'euro debba finire. Non lo faccio perché sono contrario a questo o a quello. La fine dell'euro è una questione di necessità economica. Il motivo è che l'Europa si trova ad affrontare molte minacce esterne, dall'invasione russa dell'Ucraina al mercantilismo cinese e ai dazi statunitensi. C'è un disperato bisogno di spazio fiscale per contrastarle, ma molti paesi sono sovraindebitati e non ne hanno.

Il modo in cui l'Europa ha affrontato la situazione finora – con il suo tipico atteggiamento da "calciatore" – è stato fingere che non ci fosse alcun problema. Lo ha fatto usando la BCE per limitare periodicamente i rendimenti dei titoli di Stato, creando l'illusione che lo spazio fiscale esista, un argomento di cui ho scritto lunedì . Il problema è che si tratta solo di un'illusione. Come ho spiegato ieri , né la Spagna né l'Italia sono in grado di fornire un aiuto significativo all'Ucraina perché hanno esaurito lo spazio fiscale. Quando l'illusione incontra la realtà, la realtà vince.

Il modo per riconquistare spazio fiscale è tagliare la spesa e aumentare le tasse, ma né la Spagna né l'Italia hanno incentivi a farlo a causa del sostegno della BCE. Quindi l'Eurozona è bloccata in un equilibrio precario, che - nel tempo - non farà altro che indebolirla, non rafforzarla. Ecco perché la soluzione migliore è che la Germania esca dall'euro, il che innescherà un ritorno alle vecchie valute nazionali.

Il principale ostacolo a questa ipotesi è che la dissoluzione dell'euro causerebbe caos nei mercati. Ci sono due considerazioni da fare. In primo luogo, se l'equilibrio attuale è negativo, ci sono motivi inequivocabili per passare a qualcosa di migliore. Questo dovrebbe valere indipendentemente da quanto costosa sia la fine dell'euro. In secondo luogo, il costo del ritorno alle valute nazionali e l'entità delle turbolenze di mercato sono endogeni al comportamento dei policy maker.

Il modo per riconquistare spazio fiscale è tagliare la spesa e aumentare le tasse, ma né la Spagna né l'Italia hanno incentivi a farlo a causa del sostegno della BCE. Quindi l'Eurozona è bloccata in un equilibrio precario, che - nel tempo - non farà altro che indebolirla, non rafforzarla. Ecco perché la soluzione migliore è che la Germania esca dall'euro, il che innescherà un ritorno alle vecchie valute nazionali.

Il principale ostacolo a questa ipotesi è che la dissoluzione dell'euro causerebbe caos nei mercati. Ci sono due considerazioni da fare. In primo luogo, se l'equilibrio attuale è negativo, ci sono motivi inequivocabili per passare a qualcosa di migliore. Questo dovrebbe valere indipendentemente da quanto costosa sia la fine dell'euro. In secondo luogo, il costo del ritorno alle valute nazionali e l'entità delle turbolenze di mercato sono endogeni al comportamento dei policy maker.

Italia e Spagna hanno attualmente ogni incentivo a dipingere scenari apocalittici per una transizione. Questo perché stanno attualmente ricavando rendite dalla Germania e vogliono che lo status quo continui. La situazione cambierà una volta che la Germania staccherà la spina. A quel punto, Italia e Spagna collaboreranno con la Germania per il proprio bene per ridurre al minimo le turbolenze di mercato. Le attuali previsioni di turbolenze di mercato sono quindi in realtà solo una forma di negoziazione e dovrebbero essere - in gran parte - ignorate.

Quindi cosa succederà quando l'euro finirà? Il resto di questo post lo utilizzerò per illustrare quelli che considero i principali movimenti del mercato.

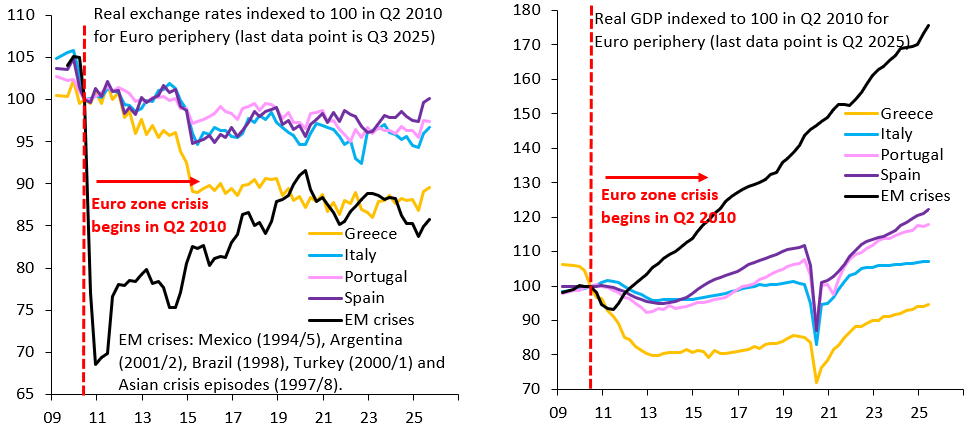

Ci saranno forti svalutazioni per la periferia ad alto debito. I mercati emergenti (ME) subiscono continuamente "arresti improvvisi" nei flussi di capitali, ovvero un'inversione degli afflussi di capitali. Quando ciò accade, le loro valute si svalutano drasticamente, il che prepara il terreno per la ripresa, stimolando le esportazioni. La periferia dell'euro ha sperimentato esattamente questo tipo di arresto improvviso nel 2010/11, ma non è stata in grado di svalutarsi perché era bloccata nell'euro. Il grafico a sinistra qui sotto mostra l'entità di questo problema.

Quindi cosa succederà quando l'euro finirà? Il resto di questo post lo utilizzerò per illustrare quelli che considero i principali movimenti del mercato.

Ci saranno forti svalutazioni per la periferia ad alto debito. I mercati emergenti (ME) subiscono continuamente "arresti improvvisi" nei flussi di capitali, ovvero un'inversione degli afflussi di capitali. Quando ciò accade, le loro valute si svalutano drasticamente, il che prepara il terreno per la ripresa, stimolando le esportazioni. La periferia dell'euro ha sperimentato esattamente questo tipo di arresto improvviso nel 2010/11, ma non è stata in grado di svalutarsi perché era bloccata nell'euro. Il grafico a sinistra qui sotto mostra l'entità di questo problema.

La linea nera mostra il tasso di cambio reale mediano in una serie di crisi dei mercati emergenti. In media, questo scende di circa il 30% e rimane a un livello sostanzialmente svalutato per molti anni. La periferia dell'euro non ha subito nulla di tutto ciò, soprattutto non il tipo di svalutazione anticipata che stimola le esportazioni quando è più necessario. L'inevitabile conseguenza è che la periferia è rimasta stagnante, come mostra il grafico a destra qui sotto. La fine dell'euro vedrà i mercati risolvere immediatamente questo problema. Ci saranno grandi svalutazioni (la mia ipotesi migliore è del 30-40%) per rimediare a ciò che sarebbe dovuto accadere più di un decennio fa.

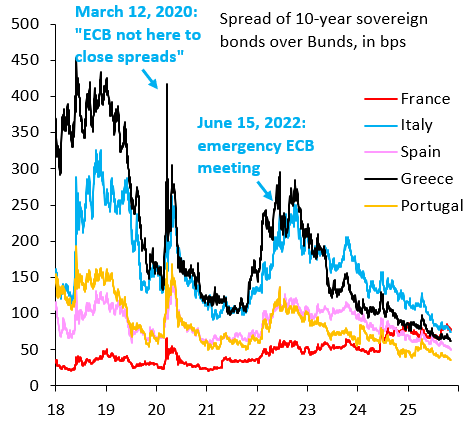

Ci saranno crisi nei mercati obbligazionari periferici e svalutazioni del debito. Nessuno sa di quanto saliranno i rendimenti obbligazionari periferici, perché la BCE ha svolto un ruolo fondamentale nel mantenere artificialmente bassi i rendimenti. Ma c'è un episodio che fornisce alcuni indizi. Nel marzo 2020, al culmine dello shock COVID, la presidente della BCE Lagarde ha sbagliato a dire: "La BCE non è qui per ridurre gli spread". Per un istante, i mercati hanno pensato che la BCE non avrebbe più limitato i rendimenti. Quel commento ha innescato un enorme aumento degli spread sui Bund, come mostra il grafico sottostante. Sulla base di quell'episodio, è ragionevole pensare che i rendimenti italiani e spagnoli torneranno al sette o otto percento, che è il livello in cui si trovavano al culmine della crisi del debito del 2010/11. Vale la pena sottolineare tre punti. In primo luogo, ovviamente Italia e Spagna potrebbero usare le loro banche centrali per acquistare obbligazioni, limitando così i rendimenti.

|

Ma stamperebbero moneta per farlo, il che non farebbe altro che peggiorare la svalutazione delle loro valute, quindi sarebbero in grado di farlo solo in modo molto limitato. In secondo luogo, i rendimenti obbligazionari aumenterebbero in modo significativo, rendendo insostenibili gli elevati oneri del debito e causando svalutazioni del debito. Queste svalutazioni del debito salverebbero le famiglie che - fino a quel momento - non erano disposte a contribuire per rendere sostenibile il debito. Salvando le famiglie, si creerebbe un margine di manovra fiscale. In terzo luogo, tassi di interesse più elevati e svalutazioni del debito ridurrebbero sostanzialmente il settore finanziario periferico, che è sovrainflazionato a causa di tassi di interesse artificialmente bassi. Non ci saranno più offerte di Unicredit per Commerzbank in questo mondo, ma più probabilmente un'ondata di consolidamento tra le banche europee guidata dalle istituzioni del Nord.

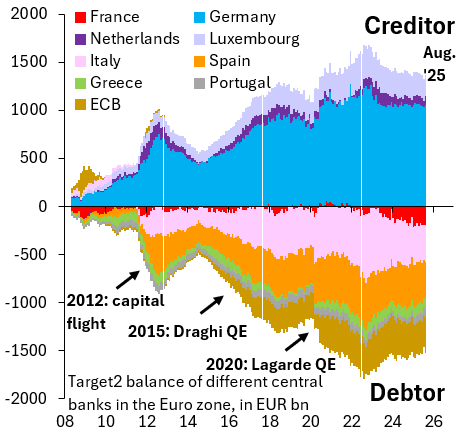

La Germania dovrà svalutare i suoi crediti TARGET2. Come ho già detto, la crisi del debito del 2010/11 ha causato un'improvvisa interruzione dei flussi di capitali verso la periferia. L'Eurozona ha affrontato la situazione sostituendo i flussi privati con flussi ufficiali, che sono stati estesi principalmente dalla Bundesbank alle banche centrali periferiche. I crediti risultanti sono chiamati TARGET2 e, come mostra il grafico sottostante, ammontano a circa 1.000 miliardi di euro (il PIL tedesco è di circa 4.000 miliardi di euro). Questi crediti dovranno essere svalutati e probabilmente sarà necessario fornire ulteriore assistenza finanziaria alla periferia. Sembra costoso, ma è meglio dello status quo, che consiste in un trasferimento illimitato dal Nord al Sud. La Germania e altri Paesi del Nord vedranno forti apprezzamenti delle loro valute, ma le loro banche centrali saranno in grado di compensare parte di ciò tramite il QE. Di fatto, la Bundesbank e i suoi omologhi nel Nord Europa seguiranno le orme della BNS, che ha dovuto affrontare pressioni di apprezzamento sul franco svizzero per molti anni.

Se tutto questo sembra scoraggiante, non lo è. La parte spaventosa è solo la transizione. Una volta superata, i tassi di cambio reali svalutati sposteranno la periferia dell'euro verso un equilibrio di crescita più elevato, mentre le svalutazioni del debito consentiranno alla periferia di far valere il proprio peso nella difesa dell'Europa dalle minacce esterne. Il risultato finale è inequivocabilmente migliore dell'attuale equilibrio "finto" .

Un effetto collaterale positivo è che l'abbandono dell'euro offrirà ai populisti un angolo di attacco in meno. Il centro politico europeo ha già abbastanza da fare senza dover difendere anche l'euro dalle diatribe populiste.

|

|

Un effetto collaterale positivo è che l'abbandono dell'euro offrirà ai populisti un angolo di attacco in meno. Il centro politico europeo ha già abbastanza da fare senza dover difendere anche l'euro dalle diatribe populiste.

Nessun commento:

Posta un commento

grazie del tuo commento