|

| carte di credito |

Numeri scioccanti sul credito al consumo: tutti hanno esaurito la loro carta di credito mentre l'economia è scivolata in recessione

Sebbene sia tradizionalmente considerato un indicatore economico di grado B, il rapporto di agosto sul credito al consumo della Federal Reserve è stato un altro shock, soprattutto dopo l'inaspettato rallentamento del debito delle carte di credito del mese scorso, che abbiamo attribuito all'aumento dei tassi delle carte di credito e ci siamo chiesti se questo implicito deleveraging continuerebbe mentre l'economia statunitense scivolava in recessione, o se i consumatori statunitensi sono così disperati per la liquidità che esauriranno le loro carte - senza aspettarsi di rimborsarle - se ciò significasse essere in grado di pagare per un altro mese di beni e servizi a prezzi record. Abbiamo appena ricevuto la risposta quando pochi istanti fa la Fed ha pubblicato gli ultimi dati sul credito al consumo ed è stato uno schifo.

Il credito al consumo totale è aumentato di $ 32,2 miliardi, ben al di sopra dei $ 26 miliardi del mese scorso e anche al di sopra della stima di consenso di $ 25 miliardi.

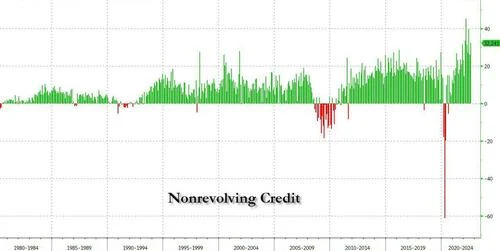

E mentre il credito non revolving (studenti e prestiti auto) è aumentato di 15,1 miliardi di dollari relativamente bassi...

... lo storditore è stato di nuovo il revolving, o il debito della carta di credito, che è salito alle stelle dal forte calo del mese scorso, salendo al secondo posto più alto mai registrato a $ 17,2 miliardi (da $ 10,4 miliardi del mese scorso) e solo inferiore alla stampa più alta mai registrata, quella di marzo rivisto al ribasso $ 25,9 miliardi...

Ciò ha inviato il credito al consumo revolving totale a nuovi massimi storici a poco più di $ 1,15 trilioni, cancellando tutta la riduzione dell'indebitamento delle carte di credito post-covid giusto in tempo affinché gli TAEG delle carte di credito raggiungessero livelli record!

Anche se questa corsa senza precedenti a comprare tutto a credito in un momento in cui non c'erano festività degne di nota non dovrebbe sorprendere, dopotutto abbiamo ripetutamente dimostrato che per la classe media qualsiasi "risparmio in eccesso" - o qualsiasi risparmio per quello materia - sono ormai scomparsi, lontani (come ha confermato l'ultima revisione del PIL ) con il tasso di risparmio personale che precipita al livello più basso mai registrato....

... ciò che è scioccante è che i consumatori stanno chiaramente ignorando il più alto TAEG delle carte di credito mai registrato e si stanno affrettando ad addebitare tutto ciò che riescono a trovare finché possono, sia perché semplicemente non possono permettersi di acquistare nulla con il loro reddito disponibile grazie all'aumento dell'inflazione o perché nessuno ha in programma di pagare effettivamente la propria carta di credito.

Le conseguenze di una di queste alternative sono sconcertanti e suggeriscono che l'economia statunitense stia per implodere... ma non prima del medio termine ovviamente: la falsa impressione che tutto vada bene deve essere mantenuta almeno fino all'8 novembre. Dopodiché, tuttavia, ti suggeriamo di farti prendere dal panico.

Sebbene sia tradizionalmente considerato un indicatore economico di grado B, il rapporto di agosto sul credito al consumo della Federal Reserve è stato un altro shock, soprattutto dopo l'inaspettato rallentamento del debito delle carte di credito del mese scorso, che abbiamo attribuito all'aumento dei tassi delle carte di credito e ci siamo chiesti se questo implicito deleveraging continuerebbe mentre l'economia statunitense scivolava in recessione, o se i consumatori statunitensi sono così disperati per la liquidità che esauriranno le loro carte - senza aspettarsi di rimborsarle - se ciò significasse essere in grado di pagare per un altro mese di beni e servizi a prezzi record. Abbiamo appena ricevuto la risposta quando pochi istanti fa la Fed ha pubblicato gli ultimi dati sul credito al consumo ed è stato uno schifo.

Il credito al consumo totale è aumentato di $ 32,2 miliardi, ben al di sopra dei $ 26 miliardi del mese scorso e anche al di sopra della stima di consenso di $ 25 miliardi.

E mentre il credito non revolving (studenti e prestiti auto) è aumentato di 15,1 miliardi di dollari relativamente bassi...

... lo storditore è stato di nuovo il revolving, o il debito della carta di credito, che è salito alle stelle dal forte calo del mese scorso, salendo al secondo posto più alto mai registrato a $ 17,2 miliardi (da $ 10,4 miliardi del mese scorso) e solo inferiore alla stampa più alta mai registrata, quella di marzo rivisto al ribasso $ 25,9 miliardi...

Ciò ha inviato il credito al consumo revolving totale a nuovi massimi storici a poco più di $ 1,15 trilioni, cancellando tutta la riduzione dell'indebitamento delle carte di credito post-covid giusto in tempo affinché gli TAEG delle carte di credito raggiungessero livelli record!

Anche se questa corsa senza precedenti a comprare tutto a credito in un momento in cui non c'erano festività degne di nota non dovrebbe sorprendere, dopotutto abbiamo ripetutamente dimostrato che per la classe media qualsiasi "risparmio in eccesso" - o qualsiasi risparmio per quello materia - sono ormai scomparsi, lontani (come ha confermato l'ultima revisione del PIL ) con il tasso di risparmio personale che precipita al livello più basso mai registrato....

... ciò che è scioccante è che i consumatori stanno chiaramente ignorando il più alto TAEG delle carte di credito mai registrato e si stanno affrettando ad addebitare tutto ciò che riescono a trovare finché possono, sia perché semplicemente non possono permettersi di acquistare nulla con il loro reddito disponibile grazie all'aumento dell'inflazione o perché nessuno ha in programma di pagare effettivamente la propria carta di credito.

Le conseguenze di una di queste alternative sono sconcertanti e suggeriscono che l'economia statunitense stia per implodere... ma non prima del medio termine ovviamente: la falsa impressione che tutto vada bene deve essere mantenuta almeno fino all'8 novembre. Dopodiché, tuttavia, ti suggeriamo di farti prendere dal panico.

Nessun commento:

Posta un commento