JENS BERGER: Quello che avresti voluto sapere sul Target 2, ma non avete mai osato chiedere

Jens Berger

nachdenkseiten

Sa Defenza

I Target-Saldi del sistema BCE sono indubbiamente un vero mistero. Probabilmente non c'è nessun elemento di bilancio sul quale si è tanto discusso e allo stesso tempo così poco conosciuto.

Si parla di una "bomba di trilioni" economisti da talk show come Hans-Olaf Henkel e Thomas Mayer favoleggiano di un successore chiamato "Target 3" senza aver mai capito cosa sia realmente il "Target 2". Non devi nemmeno essere un teorico monetario o un esperto di banca per avere almeno una panoramica di cosa si intende per "Target 2". Vale la pena approfondire, perché una volta capito che cosa è in gioco, ci si rende conto quanto sia assurdo quanto sostenuto nei talk show economici (in Germania) e che il dibattito è dominato prevalentemente da un discorso nazionalista, anziché di vera economia.

Fino al 2012, solo gli esperti dei bilanci delle banche centrali sapevano che cosa fossero i "Target-Saldi" prima che noi tutti ne sapessimo qualcosa. Poi il talk show economista Hans-Werner Sinn ha scritto un libro su "l'evento di destinazione", "i pericoli per i nostri soldi e dei nostri figli" e improvvisamente il Target 2 Saldi ha infestato le pagine dei giornali di business, che in ogni caso ho il sospetto che non siano particolarmente competenti in materia finanziaria. Quando si sposta l'attenzione di questa estate, sul le pretese del "Target-2" della Bundesbank vicino al limite di trilioni di euro, l'isteria sperimenta una rinascita spettrale. Colpisce anche il fatto che il dibattito mirato sia un dibattito puramente tedesco. In nessun'altra parte di Eurolandia il Target Saldi è un problema. E, il dibattito in questo paese è sempre condotto con un toni sciovinisti. "I greci" e "gli italiani" vogliono i "nostri" soldi e ora i ragazzi intelligenti hanno trovato il trucco "segreto" obiettivo dei saldi. I saldi sono sempre interpretati come una sorta di credito, per il quale "noi" dobbiamo aderire. Ma questa interpretazione è veramente e completamente assurda. È difficile prendere sul serio questi articoli e non sai nemmeno da dove iniziare le tue critiche- perché in senso stretto, questi articoli non hanno senso dall'inizio alla fine.

Questi sono seguiti da una piccola e auspicabile digressione che omette dettagli e termini tecnici inutili semplificando eccessivamente.

Cosa sono i Target Saldi?

Per capire quali sono i Target Saldi, devi prima capire come funziona un referral normale. Se Björn da Berlino gira al suo amico Harry da Amburgo 100 euro, il saldo scende sul suo conto corrente di 100 euro, mentre il saldo sale nel conto di Harry di 100 Euro. Le due banche elaborano tecnicamente il trasferimento tramite i loro conti presso la Bundesbank, la banca centrale tedesca. Il conto nella banca centrale della Banca di Björns si riduce di 100 euro, mentre il conto nella banca centrale della Banca di Harry cresce di 100 euro. ( ndt. la Banca Centrale per capirci meglio funge da camera di compensazione)

Che aspetto ha questo libro in termini di contabilità finanziaria con i suoi crediti e debiti, che devono essere sempre bilanciati alla fine? La banca di Björn ha 100 euro in meno di responsabilità nei confronti di Björn e 100 euro in meno di crediti nella banca centrale dopo il trasferimento. I ragionieri qui parlano di un accorciamento del bilancio. Alla Banca di Harry, sembra il contrario. Ora ha 100 euro di debito con Harry e 100 euro in più di crediti nella banca centrale. Questo è chiamato estensione del bilancio contabile. La banca centrale chiude il cerchio. Ha 100 euro in meno di responsabilità della banca di Björns e 100 euro in più di responsabilità per la banca di Harry.

Diventa un po più complicato quando Björn non vuole trasferire 100 euro al suo amico tedesco Harry, ma al suo amico Massimo di Milano. La banca di Massimo ha il suo conto nella banca centrale italiana non con la Bundesbank, ma con la Banca d'Italia. La Bundesbank, la Banca d'Italia e altre diciassette banche centrali nazionali fanno parte del sistema BCE. In termini semplificati, si tratta di diversi sportelli di un'unica banca centrale, che detengono conti di banche centrali per le banche delle rispettive filiali (ossia i rispettivi Stati nazionali). A seguito del trasferimento di Björn a Massimo, il conto bancario della Banca centrale di Björns presso la Bundesbank avrà in seguito 100 euro in meno di credito, Pertanto, la Bundesbank ha meno 100 euro di debiti e il conto bancario della banca di Massimo ha 100 euro in più nella Banca d'Italia, il che significa che la Banca d'Italia ha 100 euro in più di passività. Ciò porta ad un problema di equilibrio, in quanto i crediti e le passività nella somma devono sempre essere bilanciati. Ed è qui che entra in gioco il Target 2.

Per tenere conto per i rispettivi bilanci banca centrale pulito, c'è il sistema della BCE di un cosiddetto sistema prepagata chiamata target 2. Nel nostro esempio, la Banca d'Italia ora prenotato un Target 2-Credito nella quantità di 100 euro contro il Target 2- Sistema. La Bundesbank riporta un'immagine speculare di una responsabilità pari a Target 2-Debito e ora i saldi sono nuovamente bilanciati per tutti i soggetti coinvolti, i crediti corrispondono esattamente alle passività. Nei conti interni del sistema BCE, quindi, ciascuna banca centrale possiede una voce differita Target 2 - questa può essere dalla parte dei crediti o dal lato delle passività.

Per inciso, se le due banche centrali avessero un conto in comune con la BCE, la richiesta e la responsabilità di tale esempio sarebbero invertite e potrebbero essere invertite. I Target saldi sono tuttavia una dimensione puramente tecnica. Una soluzione interna dei saldi non è né necessaria né pianificata.

E quali sono i Target-Saldi ?

Questo esempio rende relativamente facile identificare quali sono i saldi del target e, soprattutto, quel che non sono, attraverso una contabilità approfondita delle banche centrali. Se Björn trasferisce denaro a Massimo, questo non è un prestito, Per le banche commerciali, non fa differenza se il trasferimento ora va a una banca tedesca o una italiana. E la Banca d'Italia ha dato alla Bundesbank in questo esempio, naturalmente, non vi è nessun "scoperto pubblico", come la intendono Hans-Werner Sinn viene formulato come un "trasferimento a rischio", ma Thomas Mayer sembra riconoscere che questo non ha nulla a che fare con un rischio. Naturalmente, una banca commerciale consente il trasferimento solo se il conto è coperto, indipendentemente dal fatto che il trasferimento sia nazionale o internazionale. E se più trasferimenti da una zona euro a un'altra avvengono in modo permanente e i saldi sono permanentemente deviati, allora non le attività ma i saldi di credito vengono trasferiti.

Perché i "critici", dopo tutto, sono quasi esclusivamente professori di economia, fanno questo errore? Forse non si tratta di un'altra questione, si cerca solo il modo più astratto possibile di aizzare i nazionalisti contro gli altri paesi dell'euro. Niente affatto, quasi tutte le "critiche mirate" appartengono a eurodeputati, il cui portavoce politico è l'AfD. Forse c'è veramente un errore. Ciò probabilmente deriverà dal fatto che molti economisti che non hanno mai affrontato seriamente le contabilità delle banche centrali, equiparano le banche centrali non solo alle banche commerciali, ma anche a società normali. Se due rami legalmente separati di una società normale hanno crediti e passività così elevati a un sistema di differimento interno e una filiale potrebbe presto andare in bancarotta - in teoria - suonano le campane d'allarme. Ma le banche centrali del sistema della BCE sono parti fisse del sistema della BCE e non possono andare in rovina come banche centrali.

Il caso speciale, a cui alludono naturalmente i "critici", resterebbe: cosa succede quando un paese lascia l'euro? Quindi una delle 19 banche centrali lascerebbe il sistema della BCE e i bilanci del Target 2 si dovrebbero ricalcolare. L'idea che le banche centrali o anche i governi dei paesi dell'euro dovrebbero compensare i deficit risultanti con denaro reale è completamente assurda. Pertanto, l'idea horror, "noi" sarebbe con "un trilione di euro" per qualsiasi responsabilità, anche da un punto di vista tecnico assurdo.

Aspetti interessanti dietro i Target-Saldi

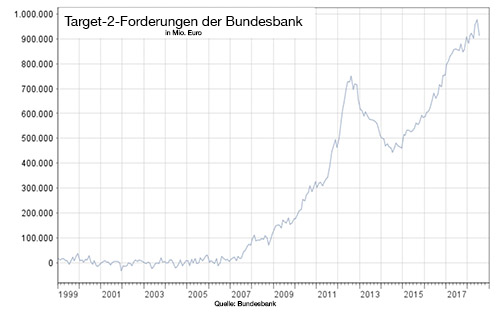

Perché la Bundesbank ha ora quasi un trilione di euro in crediti del Target 2 sul Target di Sistema della BCE? Da un lato, l'economia reale è responsabile di questo. La Germania è un'esperta campionessa mondiale di surplus ed esporta molti più beni agli altri paesi dell'Euro di quelli che importa. Certo, gli economisti tedeschi e i giornalisti finanziari che rifiutano qualsiasi critica al modello di eccedenza delle esportazioni non vogliono sentirlo. Quando questi beni sono pagati, il denaro scorre dai conti delle banche commerciali di altri paesi dell'euro ai conti delle banche tedesche. Ciò mette in moto il meccanismo Target 2 e se più denaro proveniente da altri paesi dell'euro circola permanentemente in Germania e non viceversa, la Bundesbank accresce le richieste all'interno del sistema Target 2.

D'altra parte, si tratta anche di fuga di capitali. Si può già vedere dalle eruzioni che le richieste di Target 2 della Bundesbank aumentano sempre in modo massiccio quando la situazione nella zona euro diventa "pericolosa". Ma non c'è da meravigliarsi. Ad esempio, quando si dice che una banca italiana è in difficoltà o l'Italia debba addirittura lasciare l'euro, è perfettamente razionale che i clienti delle banche italiane prenotino i loro fondi sul conto di una banca tedesca. Questo si riflette i Saldi Target 2. Paradossalmente, sono proprio le fantasie sull'euro degli economisti tedeschi del talk show che aumentano indirettamente i Target Saldi della Bundesbank. Il significato e la società sono così sconvolti sugli sviluppi che devono rispondere a volte a se stessi .

E, ultimo ma non meno importante, naturalmente, anche i titoli di stato svolgono un ruolo - ma in modo molto diverso dal senso di emissioni. In breve, molti più "meridionali" (comprese le loro banche) acquistano titoli di stato tedeschi che per altri motivi. Tuttavia, le obbligazioni governative tedesche sono generalmente detenute dalle filiali di Francoforte di banche commerciali estere e quindi rappresentate dalla Bundesbank. Anche questo è uno dei tanti motivi per cui la Bundesbank ha requisiti Target 2 così elevati.

Letteratura specialistica approfondita

Il "Target 2" è anche un argomento di fallimento dei nostri media. Il dibattito è quindi un dibattito puramente tedesco, perché in Germania i dubbi sull'economia vengono sollevati da giornalisti finanziari altrettanto discutibili che si mettono su un piedistallo. È difficile immaginare che, per esempio, il Financial Times avrebbe dato spazio a Hans-Werner Sinn per le sue effusioni esoteriche. Olaf Storbeck, uno dei pochi veri giornalisti finanziari, ha ammesso che, nel contesto del dibattito sul Target di diversi anni fa con la frase accattivante insieme "Uno studente di economia tipo [Hans-Werner Sinn ] che sostiene tale posizione, non avrebbe superato gli esami". E Storbeck ha quindi assolutamente ragione. A livello internazionale, quindi, non è un noto economista, che avrebbe condiviso le" Tesi dei Media" tedeschi sui saldi di destinazione e, in generale, non ci sono gli esperti delle banche centrali che condividono tali tesi. Al contrario mostra numerosi contrari a quelle idee, come l'economista BCE Ulrich Bindseil , in metodi gestionali e banchiere centrale Olaf Sievert o l'ex economista capo ospite BCE Juergen Stark Sebbene tutti siano esperti, non sono certamente sospettati di essere critici nei confronti della corrente principale dell'economia nazionale.

Naturalmente, ci sono anche dure critiche agli "economisti del talk show" tedeschi e alle loro basi giornalistiche da esperti internazionali che sono considerati dei luminari nel loro campo.

Già nel 2012, l'economista della Banca centrale irlandese Karl Whelan consiglia al giornalismo finanziario tedesco, in un breve pezzo, di scrivere cose divertente per i "bambini tedeschi", invece di considerarsi vittime nella "trappola del target", meglio sarebbe dormire sonni tranquilli, invece di preoccuparsi del "Target 2". A differenza di Sinn, Henkel, Maier e Co., Whelan Lui sa di cosa sta parlando; Dopotutto, il professore di economia ha lavorato per anni come esperto di contabilità della Banca Centrale presso la FED e successivamente presso la Irish National Bank. Oggi, fornisce consulenza al Parlamento europeo su questioni di politica monetaria. Riassume le sue affermazioni esperibilmente indiscutibili più avanti in un piccolo saggio e in un articolo di giornale , che dovrebbe, tuttavia, essere quasi incomprensibile per i non-economisti.

Sono esperti, i due banche centrali l'economista Willem H. Buiter (LSE, Yale, Banca d'Inghilterra) e Ebrahim Rahbari (LBS, Oxford, Citigroup) con esperienze professionali di "Target 2" anche se incomprensibile per i laici,. Gli economisti hanno raccolto un documento scientifico estremamente istruttivo . Il lavoro scientifico dei due economisti Jena Peter Burgold e Sebastian Voll è disponibile anche in tedesco. Consigliato e comprensibile anche per i non esperti sono i numerosi articoli scritti da Joachim Nanninga per la pagina Seite Makroskop (ad es. Qui , qui o qui). Sarebbe stato un "talk show di economisti" libero per tedeschi se guardano a questi lavori di ricerca e articoli con un dibattito a livello scientifico, perché ne avrebbero in realtà una contro-argomentazione. Ma questa opportunità non è mai stata realizzata, in sette anni di trasmissioni. Ma, preferiscono scatenarsi in astrusi articoli isterici sui media tedeschi. Cosa succederà?

http://sadefenza.blogspot.com/2018/08/jens-berger-quello-che-avresti-voluto.html

Jens Berger

nachdenkseiten

Sa Defenza

I Target-Saldi del sistema BCE sono indubbiamente un vero mistero. Probabilmente non c'è nessun elemento di bilancio sul quale si è tanto discusso e allo stesso tempo così poco conosciuto.

Si parla di una "bomba di trilioni" economisti da talk show come Hans-Olaf Henkel e Thomas Mayer favoleggiano di un successore chiamato "Target 3" senza aver mai capito cosa sia realmente il "Target 2". Non devi nemmeno essere un teorico monetario o un esperto di banca per avere almeno una panoramica di cosa si intende per "Target 2". Vale la pena approfondire, perché una volta capito che cosa è in gioco, ci si rende conto quanto sia assurdo quanto sostenuto nei talk show economici (in Germania) e che il dibattito è dominato prevalentemente da un discorso nazionalista, anziché di vera economia.

Fino al 2012, solo gli esperti dei bilanci delle banche centrali sapevano che cosa fossero i "Target-Saldi" prima che noi tutti ne sapessimo qualcosa. Poi il talk show economista Hans-Werner Sinn ha scritto un libro su "l'evento di destinazione", "i pericoli per i nostri soldi e dei nostri figli" e improvvisamente il Target 2 Saldi ha infestato le pagine dei giornali di business, che in ogni caso ho il sospetto che non siano particolarmente competenti in materia finanziaria. Quando si sposta l'attenzione di questa estate, sul le pretese del "Target-2" della Bundesbank vicino al limite di trilioni di euro, l'isteria sperimenta una rinascita spettrale. Colpisce anche il fatto che il dibattito mirato sia un dibattito puramente tedesco. In nessun'altra parte di Eurolandia il Target Saldi è un problema. E, il dibattito in questo paese è sempre condotto con un toni sciovinisti. "I greci" e "gli italiani" vogliono i "nostri" soldi e ora i ragazzi intelligenti hanno trovato il trucco "segreto" obiettivo dei saldi. I saldi sono sempre interpretati come una sorta di credito, per il quale "noi" dobbiamo aderire. Ma questa interpretazione è veramente e completamente assurda. È difficile prendere sul serio questi articoli e non sai nemmeno da dove iniziare le tue critiche- perché in senso stretto, questi articoli non hanno senso dall'inizio alla fine.

Questi sono seguiti da una piccola e auspicabile digressione che omette dettagli e termini tecnici inutili semplificando eccessivamente.

Cosa sono i Target Saldi?

Per capire quali sono i Target Saldi, devi prima capire come funziona un referral normale. Se Björn da Berlino gira al suo amico Harry da Amburgo 100 euro, il saldo scende sul suo conto corrente di 100 euro, mentre il saldo sale nel conto di Harry di 100 Euro. Le due banche elaborano tecnicamente il trasferimento tramite i loro conti presso la Bundesbank, la banca centrale tedesca. Il conto nella banca centrale della Banca di Björns si riduce di 100 euro, mentre il conto nella banca centrale della Banca di Harry cresce di 100 euro. ( ndt. la Banca Centrale per capirci meglio funge da camera di compensazione)

Che aspetto ha questo libro in termini di contabilità finanziaria con i suoi crediti e debiti, che devono essere sempre bilanciati alla fine? La banca di Björn ha 100 euro in meno di responsabilità nei confronti di Björn e 100 euro in meno di crediti nella banca centrale dopo il trasferimento. I ragionieri qui parlano di un accorciamento del bilancio. Alla Banca di Harry, sembra il contrario. Ora ha 100 euro di debito con Harry e 100 euro in più di crediti nella banca centrale. Questo è chiamato estensione del bilancio contabile. La banca centrale chiude il cerchio. Ha 100 euro in meno di responsabilità della banca di Björns e 100 euro in più di responsabilità per la banca di Harry.

Diventa un po più complicato quando Björn non vuole trasferire 100 euro al suo amico tedesco Harry, ma al suo amico Massimo di Milano. La banca di Massimo ha il suo conto nella banca centrale italiana non con la Bundesbank, ma con la Banca d'Italia. La Bundesbank, la Banca d'Italia e altre diciassette banche centrali nazionali fanno parte del sistema BCE. In termini semplificati, si tratta di diversi sportelli di un'unica banca centrale, che detengono conti di banche centrali per le banche delle rispettive filiali (ossia i rispettivi Stati nazionali). A seguito del trasferimento di Björn a Massimo, il conto bancario della Banca centrale di Björns presso la Bundesbank avrà in seguito 100 euro in meno di credito, Pertanto, la Bundesbank ha meno 100 euro di debiti e il conto bancario della banca di Massimo ha 100 euro in più nella Banca d'Italia, il che significa che la Banca d'Italia ha 100 euro in più di passività. Ciò porta ad un problema di equilibrio, in quanto i crediti e le passività nella somma devono sempre essere bilanciati. Ed è qui che entra in gioco il Target 2.

Per tenere conto per i rispettivi bilanci banca centrale pulito, c'è il sistema della BCE di un cosiddetto sistema prepagata chiamata target 2. Nel nostro esempio, la Banca d'Italia ora prenotato un Target 2-Credito nella quantità di 100 euro contro il Target 2- Sistema. La Bundesbank riporta un'immagine speculare di una responsabilità pari a Target 2-Debito e ora i saldi sono nuovamente bilanciati per tutti i soggetti coinvolti, i crediti corrispondono esattamente alle passività. Nei conti interni del sistema BCE, quindi, ciascuna banca centrale possiede una voce differita Target 2 - questa può essere dalla parte dei crediti o dal lato delle passività.

Per inciso, se le due banche centrali avessero un conto in comune con la BCE, la richiesta e la responsabilità di tale esempio sarebbero invertite e potrebbero essere invertite. I Target saldi sono tuttavia una dimensione puramente tecnica. Una soluzione interna dei saldi non è né necessaria né pianificata.

E quali sono i Target-Saldi ?

Questo esempio rende relativamente facile identificare quali sono i saldi del target e, soprattutto, quel che non sono, attraverso una contabilità approfondita delle banche centrali. Se Björn trasferisce denaro a Massimo, questo non è un prestito, Per le banche commerciali, non fa differenza se il trasferimento ora va a una banca tedesca o una italiana. E la Banca d'Italia ha dato alla Bundesbank in questo esempio, naturalmente, non vi è nessun "scoperto pubblico", come la intendono Hans-Werner Sinn viene formulato come un "trasferimento a rischio", ma Thomas Mayer sembra riconoscere che questo non ha nulla a che fare con un rischio. Naturalmente, una banca commerciale consente il trasferimento solo se il conto è coperto, indipendentemente dal fatto che il trasferimento sia nazionale o internazionale. E se più trasferimenti da una zona euro a un'altra avvengono in modo permanente e i saldi sono permanentemente deviati, allora non le attività ma i saldi di credito vengono trasferiti.

Perché i "critici", dopo tutto, sono quasi esclusivamente professori di economia, fanno questo errore? Forse non si tratta di un'altra questione, si cerca solo il modo più astratto possibile di aizzare i nazionalisti contro gli altri paesi dell'euro. Niente affatto, quasi tutte le "critiche mirate" appartengono a eurodeputati, il cui portavoce politico è l'AfD. Forse c'è veramente un errore. Ciò probabilmente deriverà dal fatto che molti economisti che non hanno mai affrontato seriamente le contabilità delle banche centrali, equiparano le banche centrali non solo alle banche commerciali, ma anche a società normali. Se due rami legalmente separati di una società normale hanno crediti e passività così elevati a un sistema di differimento interno e una filiale potrebbe presto andare in bancarotta - in teoria - suonano le campane d'allarme. Ma le banche centrali del sistema della BCE sono parti fisse del sistema della BCE e non possono andare in rovina come banche centrali.

Il caso speciale, a cui alludono naturalmente i "critici", resterebbe: cosa succede quando un paese lascia l'euro? Quindi una delle 19 banche centrali lascerebbe il sistema della BCE e i bilanci del Target 2 si dovrebbero ricalcolare. L'idea che le banche centrali o anche i governi dei paesi dell'euro dovrebbero compensare i deficit risultanti con denaro reale è completamente assurda. Pertanto, l'idea horror, "noi" sarebbe con "un trilione di euro" per qualsiasi responsabilità, anche da un punto di vista tecnico assurdo.

Aspetti interessanti dietro i Target-Saldi

Perché la Bundesbank ha ora quasi un trilione di euro in crediti del Target 2 sul Target di Sistema della BCE? Da un lato, l'economia reale è responsabile di questo. La Germania è un'esperta campionessa mondiale di surplus ed esporta molti più beni agli altri paesi dell'Euro di quelli che importa. Certo, gli economisti tedeschi e i giornalisti finanziari che rifiutano qualsiasi critica al modello di eccedenza delle esportazioni non vogliono sentirlo. Quando questi beni sono pagati, il denaro scorre dai conti delle banche commerciali di altri paesi dell'euro ai conti delle banche tedesche. Ciò mette in moto il meccanismo Target 2 e se più denaro proveniente da altri paesi dell'euro circola permanentemente in Germania e non viceversa, la Bundesbank accresce le richieste all'interno del sistema Target 2.

D'altra parte, si tratta anche di fuga di capitali. Si può già vedere dalle eruzioni che le richieste di Target 2 della Bundesbank aumentano sempre in modo massiccio quando la situazione nella zona euro diventa "pericolosa". Ma non c'è da meravigliarsi. Ad esempio, quando si dice che una banca italiana è in difficoltà o l'Italia debba addirittura lasciare l'euro, è perfettamente razionale che i clienti delle banche italiane prenotino i loro fondi sul conto di una banca tedesca. Questo si riflette i Saldi Target 2. Paradossalmente, sono proprio le fantasie sull'euro degli economisti tedeschi del talk show che aumentano indirettamente i Target Saldi della Bundesbank. Il significato e la società sono così sconvolti sugli sviluppi che devono rispondere a volte a se stessi .

E, ultimo ma non meno importante, naturalmente, anche i titoli di stato svolgono un ruolo - ma in modo molto diverso dal senso di emissioni. In breve, molti più "meridionali" (comprese le loro banche) acquistano titoli di stato tedeschi che per altri motivi. Tuttavia, le obbligazioni governative tedesche sono generalmente detenute dalle filiali di Francoforte di banche commerciali estere e quindi rappresentate dalla Bundesbank. Anche questo è uno dei tanti motivi per cui la Bundesbank ha requisiti Target 2 così elevati.

Letteratura specialistica approfondita

Il "Target 2" è anche un argomento di fallimento dei nostri media. Il dibattito è quindi un dibattito puramente tedesco, perché in Germania i dubbi sull'economia vengono sollevati da giornalisti finanziari altrettanto discutibili che si mettono su un piedistallo. È difficile immaginare che, per esempio, il Financial Times avrebbe dato spazio a Hans-Werner Sinn per le sue effusioni esoteriche. Olaf Storbeck, uno dei pochi veri giornalisti finanziari, ha ammesso che, nel contesto del dibattito sul Target di diversi anni fa con la frase accattivante insieme "Uno studente di economia tipo [Hans-Werner Sinn ] che sostiene tale posizione, non avrebbe superato gli esami". E Storbeck ha quindi assolutamente ragione. A livello internazionale, quindi, non è un noto economista, che avrebbe condiviso le" Tesi dei Media" tedeschi sui saldi di destinazione e, in generale, non ci sono gli esperti delle banche centrali che condividono tali tesi. Al contrario mostra numerosi contrari a quelle idee, come l'economista BCE Ulrich Bindseil , in metodi gestionali e banchiere centrale Olaf Sievert o l'ex economista capo ospite BCE Juergen Stark Sebbene tutti siano esperti, non sono certamente sospettati di essere critici nei confronti della corrente principale dell'economia nazionale.

Naturalmente, ci sono anche dure critiche agli "economisti del talk show" tedeschi e alle loro basi giornalistiche da esperti internazionali che sono considerati dei luminari nel loro campo.

Già nel 2012, l'economista della Banca centrale irlandese Karl Whelan consiglia al giornalismo finanziario tedesco, in un breve pezzo, di scrivere cose divertente per i "bambini tedeschi", invece di considerarsi vittime nella "trappola del target", meglio sarebbe dormire sonni tranquilli, invece di preoccuparsi del "Target 2". A differenza di Sinn, Henkel, Maier e Co., Whelan Lui sa di cosa sta parlando; Dopotutto, il professore di economia ha lavorato per anni come esperto di contabilità della Banca Centrale presso la FED e successivamente presso la Irish National Bank. Oggi, fornisce consulenza al Parlamento europeo su questioni di politica monetaria. Riassume le sue affermazioni esperibilmente indiscutibili più avanti in un piccolo saggio e in un articolo di giornale , che dovrebbe, tuttavia, essere quasi incomprensibile per i non-economisti.

Sono esperti, i due banche centrali l'economista Willem H. Buiter (LSE, Yale, Banca d'Inghilterra) e Ebrahim Rahbari (LBS, Oxford, Citigroup) con esperienze professionali di "Target 2" anche se incomprensibile per i laici,. Gli economisti hanno raccolto un documento scientifico estremamente istruttivo . Il lavoro scientifico dei due economisti Jena Peter Burgold e Sebastian Voll è disponibile anche in tedesco. Consigliato e comprensibile anche per i non esperti sono i numerosi articoli scritti da Joachim Nanninga per la pagina Seite Makroskop (ad es. Qui , qui o qui). Sarebbe stato un "talk show di economisti" libero per tedeschi se guardano a questi lavori di ricerca e articoli con un dibattito a livello scientifico, perché ne avrebbero in realtà una contro-argomentazione. Ma questa opportunità non è mai stata realizzata, in sette anni di trasmissioni. Ma, preferiscono scatenarsi in astrusi articoli isterici sui media tedeschi. Cosa succederà?

http://sadefenza.blogspot.com/2018/08/jens-berger-quello-che-avresti-voluto.html

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli ISCRIVITI AL NOSTRO CANALE TELEGRAM